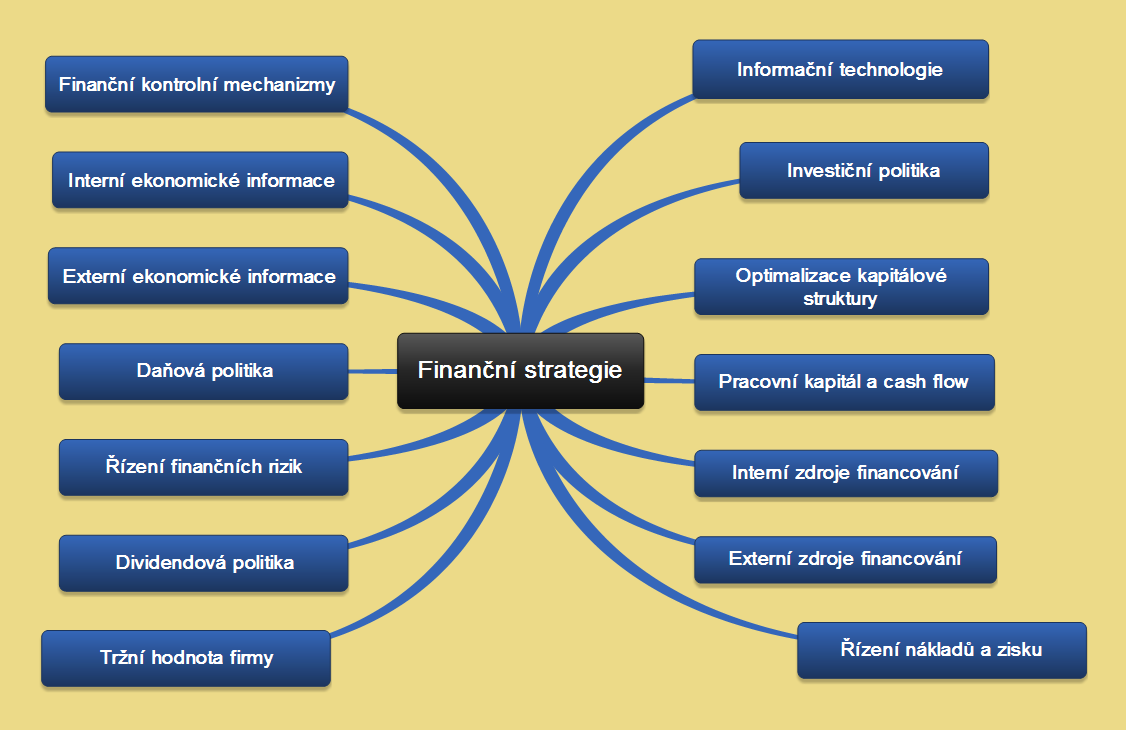

| Strategické oblasti pro finanční strategii |

O čem v rámci nich uvažovat: |

| Informační technologie |

Jaké jsou požadavky na informační systém? Které z funkcí má vzhledem k potřebám společnosti obsahovat? Typicky (převzato z Červený a kol., rukopis s předpokládaným termínem publikace 2015):

- Finanční účetnictví: hlavní kniha, pohledávky, závazky, pokladna, elektronické bankovnictví, konsolidace

- Manažerské účetnictví: účetnictví nákladových středisek, profit centra, nákladové účetnictví zakázek a projektů, procesní řízení, manažerské finanční výkazy, podpora Activity Based Costing

- Controlling: řízení nákladů, výnosů, zdrojů a termínů, analýzy, dashboardy, sledování klíčových ukazatelů výkonnosti, vyhodnocování plánu v porovnání se skutečností

- Správu a účtování investičního majetku, plánování a sledování nedokončených investic

- Řízení hotovosti, predikce likvidity, plánování Cash Flow, finanční plánování a rozpočty, řízení rizik, měnové transakce a transakce s cennými papíry

- Výpočet a účtování mezd

- Výkaznictví dle jiných účetních norem (IFRS, US GAAP, atd.)

- Účtování v cizích měnách a kurzové rozdíly aj.

|

| Finanční kontrolní mechanizmy |

- Jakým způsobem je vhodné (vzhledem k rizikům, nákladům atd.) nastavit ve společnosti finanční kontrolní mechanizmy?

- Jsou stávající mechanizmy nastaveny vhodně vzhledem k potřebám firmy?

- Jednat by se mělo o kontrolní mechanizmy pro následující oblasti:

- Spolehlivost a integrita účetních a finančních informací

- Dodržování hlavních finančních zásad, plánů, postupů, zákonů, nařízení a smluv

- Ochrana majetku společnosti

- Hospodárné a účinné využívání zdrojů společnosti

- Naplňování finančních záměrů a cílů

|

| Interní ekonomické informace |

- Jaké typy ekonomických informací (reportů) má význam pro společnost sledovat, jaké jsou potřeby jejich uživatelů? Může se jednat například o:

- Základní výkonnostní parametry (cíle) firmy – vývoj zisku, obratu, marží atd.

- Základní data o prodejích výrobků a služeb

- Analýzy výrobních odchylek (rozdíl plánovaných a skutečných cen/nákladů výrobních vstupů - přímé/nepřímé mzdy, energie, údržby, analýzy ostatních variabilních nákladů, produktivity, odpisů, podílů fixních nákladů výroby a fixních nákladů správní režie atd.

- V jaké formě a v jakých časových intervalech tyto sledovat?

- Odkud čerpat vstupní data (s přiměřenou časovou i nákladovou náročností na jejich zpracování), kdo bude za tvorbu reportů zodpovědný?

- Pro koho budou tyto reporty určeny, jakým způsobem se bude z pohledu řízení firmy pracovat se zjištěnými odchylkami?

- Jak zajistit distribuci i ochranu informací?

|

| Externí ekonomické informace |

- Pro koho, v jaké formě, jakými kanály (např. www atd.) a v jakém rozsahu externí finanční informace připravovat?

- Jak zajistit poskytování finančních informací řádně, včas a nákladově efektivním způsobem?

- Jak zajistit, aby byly tyto informace připraveny v souladu se standardy účetnictví a výkaznictví?

- Je nutný audit účetní závěrky nezávislým auditorem, a pokud ano, je řádně a včas proveden?

- Jaké typy externích informací poskytovat?

|

| Investiční politika |

- Zda investovat a do čeho?

- Kdy investovat?

- Z čeho finanční investice pokrýt?

- Jak investice hodnotit?

- Jak zpracovat investiční plán?

|

| Optimalizace kapitálové struktury |

- Jaká je nákladově a z pohledu rizikovosti optimální míra zadlužení společnosti?

|

| Pracovní kapitál a cash flow? |

- Jaká je optimální výše jednotlivých složek pracovního kapitálu (např. zásob) vzhledem k výši prodeje, výroby atd.?

- Jak řídit finanční toky (cash flow)?

- Jak řídit vymáhání pohledávek?

- Jak řídit krátkodobé závazky firmy?

- Jak řídit a optimalizovat finanční majetek? aj.

|

| Interní zdroje financování |

- Jaký způsobem vytvářet a pracovat s interními zdroji financování? Jedná se zejm. o:

- nerozdělený zisk

- odpisy

- změny ve struktuře kapitálu

- rezervy a rezervní fondy

- financování pomocí kapitálových vkladů (Sedláček, 2001)

- Zvolíme lineární, nebo zrychlený odpis dlouhodobého majetku?

- Jak nastavíme účetní odpisy vzhledem k daňovým odpisům?

- Jsou odpisy zdrojem jednoduché reprodukce, nebo i rozšířené reprodukce opotřebovaného majetku?

- Bylo provedeno rozčlenění aktiv na potřebná a nepotřebná?

- Jaké je využití jednotlivých aktiv?

- Jaká je výnosnost jednotlivých aktiv?

- Lze je přeměnit na aktiva výnosnější?

- Je nutné tvořit rezervní fondy? K jakému účelu?

- Nejsou při tvorbě rezerv nadhodnoceny závazky?

- Je provedeno diskontování rezerv v případě, že je časová hodnota peněz relevantní?

- Je zvážen budoucí vývoj v oblasti zákonodárství a technologií?

- Jsou rezervy každý rok kontrolovány, zda je jejich velikost odpovídající a oprávněná?

- Byly rezervy použity na účel, k němuž byly vytvořeny?

- Jaká je úroveň vlastního kapitálu?

- Je vhodnější navýšit vlastní kapitál zvýšením základního kapitálu, nebo vkladem do ostatních kapitálových fondů?

|

| Externí zdroje financování |

- Zda a ev. jaké externí zdroje financování ve firmě využít? Např.:

- Bankovní úvěry

- Dodavatelské úvěry: dodavatel nepožaduje úhradu ihned

- Zálohy: platba odběratelem zpravidla při objednání zboží či služeb

- Závazky vůči zaměstnancům: z titulu výplaty mezd nebo vnitropodniková banka

- Závazky vůči státnímu rozpočtu

- Dluhopisy, obligace

- Směnečný program: emitování krátkodobých cenných papírů ve formě směnek

- Dotace: podpora státu nebo územního celku

- Dary

- Faktoring – odkup, financování, správa a inkaso krátkodobých pohledávek vzniklých z dodávky zboží či služeb. Je poskytován specializovanou finanční institucí.

- Forfaiting – odkup zajištěných střednědobých nebo dlouhodobých exportních pohledávek specializovanou finanční institucí bez postihu původního věřitele

- Leasing – pronájem zejména movitých věcí poskytovaný finančními institucemi

- Alternativní zdroje financování:

- Business Angel – kapitálový vstup investora do perspektivních malých a středních podniků s růstovým potenciálem s cílem zhodnocení vložených prostředků. Investor zpravidla do firmy přináší know-how a vstupuje zejména v rané fázi podnikání.

- Venture capital – vstup investičního fondu do firmy, která není veřejně obchodovaná formou navýšení základního kapitálu. Prodej je plánován v horizontu cca 3 – 7 let, předpokládané p.a. zhodnocení +30 %.

- Nebankovní dluhové financování – např. kampeličky.

- Podnikatelské inkubátory - specializované instituce nabízející zvýhodněné půjčky, zvýhodněné nájmy atd.

- Projektové financování: financování samostatného projektu, nezávislé na dosavadním podnikání, v budoucnu bude generovat samostatné příjmy.

Kritéria pro výběr typu externího financování:

- Jaké je právní postavení poskytovatele externího zdroje financování?

- Jaká je doba splatnosti kapitálu?

- Jaký je původ zdrojů?

- Je zohledněn faktor času?

- Je zohledněn faktor rizika?

- Jaká je cena kapitálu?

- Jaká je flexibilita jednotlivých externích zdrojů financování?

- Jaká administrativa je spojena s poskytnutím externího zdroje financování?

- Jaká je konkurence poskytovatelů daného zdroje financování?

|

| Řízení nákladů a zisku |

- Jaké jsou cíle firmy v oblasti nákladů a zisku?

- Jakým způsobem a v jaké frekvenci dosahování plánovaných hodnot sledovat?

- Jakým způsobem řídit a kontrolovat oblast nákladů společnosti? (rozpočty na časové období a kontrola čerpání nákladů, optimalizace nákladové struktury, finanční kalkulace při zavádění nových výrobků a služeb atd.)

|

| Daňová politika |

- Jakým způsobme optimalizovat daňové odvody a plánovat daňovou politiku? (využití daňových slev, tvorba rezerv a opravných položek až po zakládání „offshore“ společností v souladu s etickými standardy, daňově výhodné právní formy společnosti, optimalizace v rámci skupiny podniků, akvizic a fúzí atd.)

|

| Řízení finančních rizik |

- Přístup k řízení následujících rizik:

- Úvěrové riziko

- Likvidní riziko

- Úrokové riziko (změny úrokové sazby)

- Devizové riziko - změny kurzu

- Finanční deriváty (opce, forwardy, swapy)

- Odpovědnosti za škody

- Majetková rizika

|

| Dividendová politika |

- Jaký typ dividendové politiky firma uplatní? Jaký bude její přístup k vyplácení zisku, tvorbě rezerv atd.?

|

| Tržní hodnota firmy |

- Jakým způsobem v rámci finanční strategie přistupovat k řízení a zvyšování tržní hodnoty firmy?

- Jakým způsobem přistupovat k odhadu tržní hodnoty firmy?

|